放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC商品策略研究

作者|中信建投期货研究发展部 魏鑫

研究助理|中信建投期货研究发展部 邓昊然

本报告完成时间|2025年8月7日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

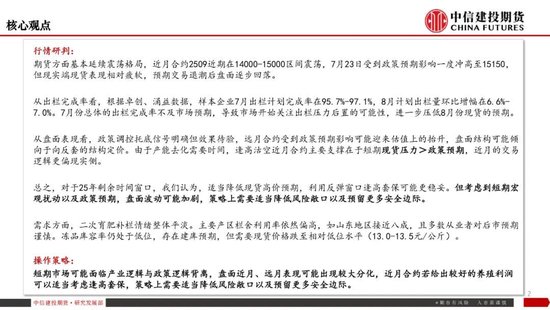

摘要

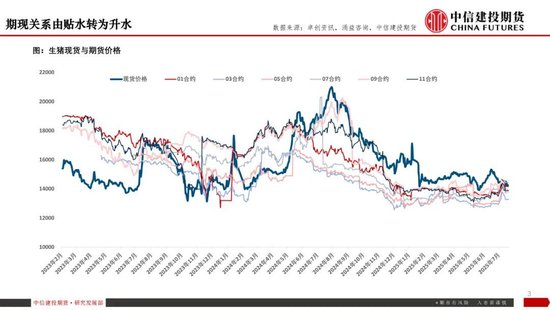

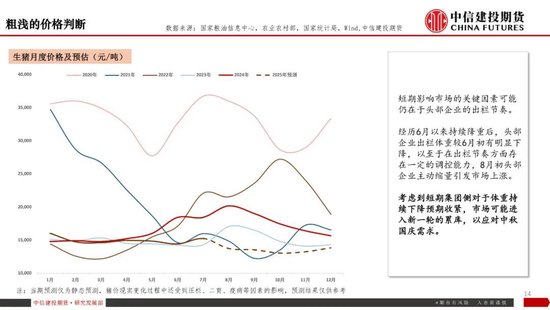

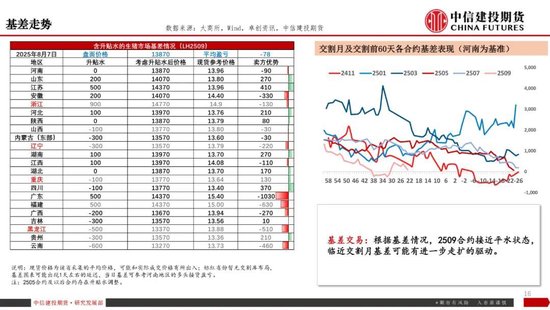

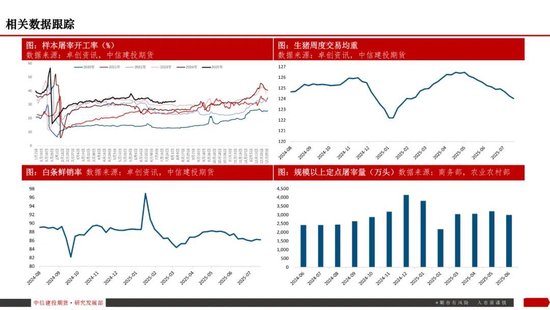

期货方面基本延续震荡格局,近月合约2509近期在14000-15000区间震荡,7月23日受到政策预期影响一度冲高至15150,但现实端现货表现相对疲软,预期交易退潮后盘面逐步回落。

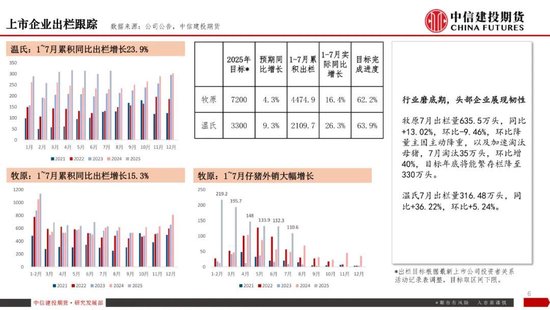

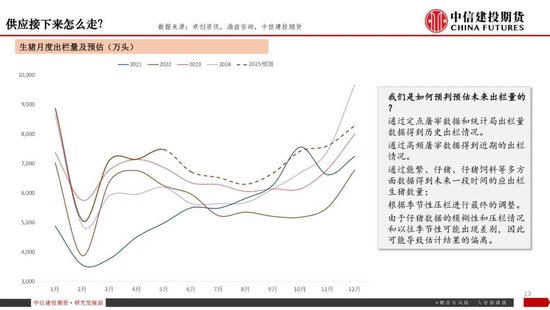

从出栏完成率看,根据卓创、涌益数据,样本企业7月出栏计划完成率在95.7%-97.1%,8月计划出栏量环比增幅在6.6%-7.0%。7月份总体的出栏完成率不及市场预期,导致市场开始关注出栏压力后置的可能性,进一步压低8月份现货的预期。

从盘面表现看,政策调控托底信号明确但效果待验,远月合约受到政策预期影响可能迎来估值上的抬升,盘面结构可能倾向于向反套的结构定价。由于产能去化需要时间,逢高沽空近月合约主要支撑在于短期现货压力>政策预期,近月的交易逻辑更偏现实侧。

总之,对于25年剩余时间窗口,我们认为,适当降低现货高价预期,利用反弹窗口逢高套保可能更稳妥。但考虑到短期宏观扰动以及政策预期,盘面波动可能加剧,策略上需要适当降低风险敞口以及预留更多安全边际。

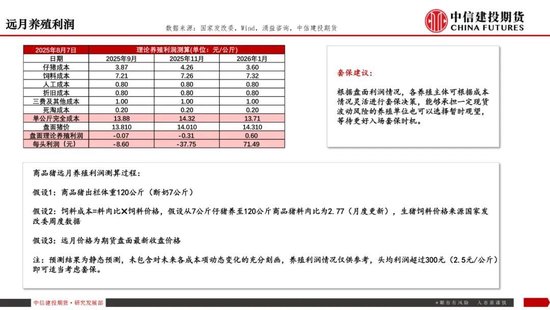

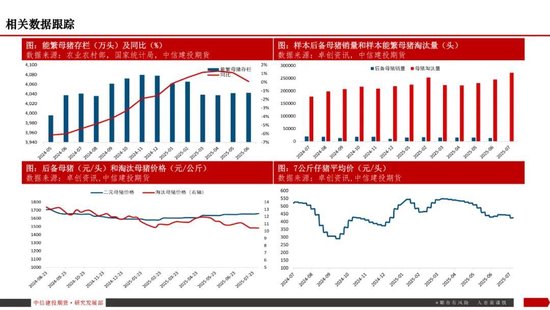

需求方面,二次育肥补栏情绪整体平淡。主要产区栏舍利用率依然偏高,如山东地区接近八成,且多数从业者对后市预期谨慎。冻品库容率仍处于低位,存在建库预期,但需要现货价格跌至相对低位水平(13.0-13.5元/公斤)。

操作策略:

短期市场可能面临产业逻辑与政策逻辑背离,盘面近月、远月表现可能出现较大分化,近月合约若给出较好的养殖利润可以适当考虑逢高套保,策略上需要适当降低风险敞口以及预留更多安全边际。

研究员:魏鑫

期货交易咨询从业信息:Z0014814

联系人:邓昊然

期货从业信息:F03121554

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

炒股配资门户提示:文章来自网络,不代表本站观点。